2025年05月04日08:51:03

“这是价值事务所的第1853篇原创文章”

本文来自《所长会客厅》4月30日的文章,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

今天的市场还是一副半死不活的样子,指数走成了心电图。成交量继续小幅缩量351亿到1.04万亿,我们还是继续来总结分析年报和一季报。

01价值事务所迈瑞年报

价值30指数成分股迈瑞今晚发布业绩,有了之前澳华、开立、新产业这些医疗器械公司业绩的铺垫,大家对于迈瑞业绩不太理想也已经有了预期。

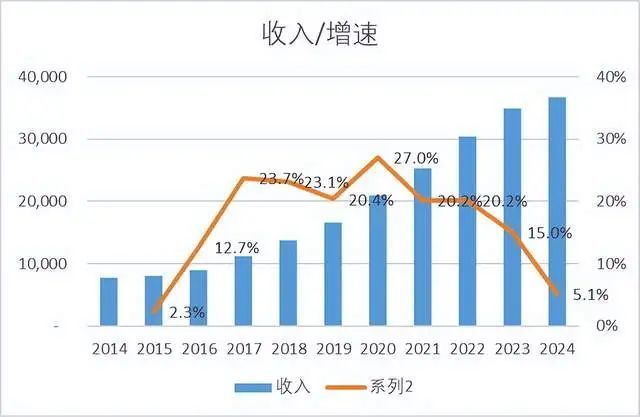

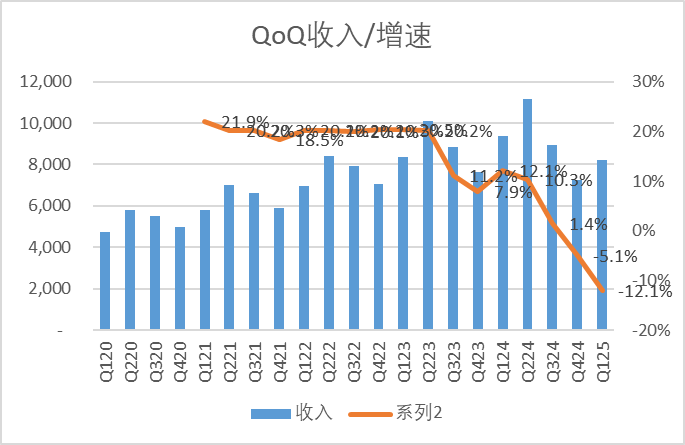

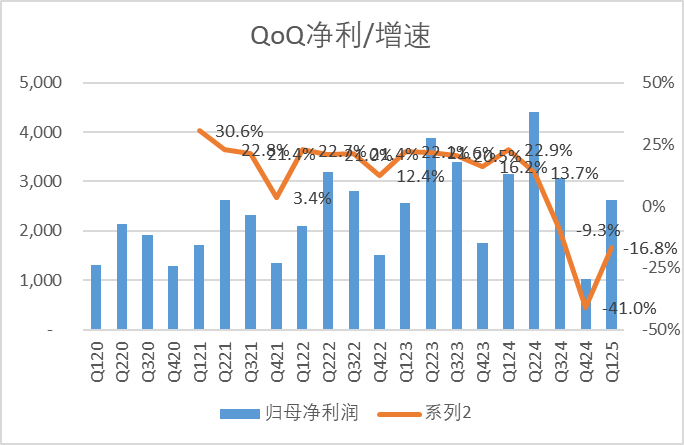

我们先来看一下总体的表现,24年收入376.3亿元,同比+5.1%,单四季度收入72.4亿,同比-5.1%,季度增速连续三个月下滑并首次负增长。

24年整体毛利率63.1%,同比-1.1pct;单四季度毛利率56%,同比不可比(会计准则调整)。

24年归母净利率31.8%,同比-1.4pct;扣非净利率31.2%,同比-1.5pct。

归母净利润116.7亿,同比+0.7%,单四季度10.3亿,同比-41%;扣非净利润114.4亿,同比+0.1%,单四季度10.1亿,同比-42.5%。

分区域看,24年海外收入增长21.28%,占收比进一步提高至45%。其中亚太区增速最高,接近40%,其次是欧洲,也实现了30%以上的反弹式增长。

而按照三季报中的表述,海外市场前三季度的增速略高于18%,说明四季度的增速达到30%以上,主要是由亚太区所贡献。

02价值事务所国内市场

国内市场就非常拉垮,整体而言,24年收入下降5.1%,主要由于医院设备招标采购疲软持续到了2024年11月份,到12月才开始转正,这和我们之前从第三方看到的数据基本符合。

而三季报的数据国内整体还有2%的增速,估算四季度国内收入同比下滑接近15%,较三季度的-8%左右继续下降,是去年的最低点。

分产品线看,

1、体外诊断及试剂产品线收入为137.7亿元,同比+10.8%。

这条产品线上半年的收入增长28.2%,到了三季度增速就下降到5%-10%左右,到四季度成了下滑最明显的板块,同比跌幅超15%。

而且体外诊断在海外的增速也高于整体增速,超过了30%,所以国内市场,尤其是三季度以后可以说下滑得非常明显。根据公司的解释,主要是受到第三季度DRG2.0落地、检查检验结果互认、检验项目价格下调等多重政策因素的影响,部分试剂的检测量和价格出现了一定幅度的下滑,尤其是夹心层医院作为迈瑞体外诊断的重要客户群体受到了政策和经营双重压力挤压,为国内体外诊断产线的快速增长带来了阶段性挑战。说明所长在三季报时候的判断是对的。

尽管如此,根据公司统计,公司化学发光业务的市场排名再次前进一位,首次实现国内第三,生化业务的市场占有率首次超过15%。并且公司也认为今年中美关税2.0有望为生化免疫产品带来国内高端客户以及更多的进口替代机会。

2、医疗影像产品线收入为75亿,同比+6.6%。

估算四季度产品线收入同比大致持平。

在海外市场医疗影像产品线的增速超过15%。公司认为超声业务在海外市占率仅有个位数,且均为中低端产品,ResonaA20虽然短期内尚未给海外收入带来较大贡献,但随着该型号在海外各个主要国家陆续发布上市,将对进一步提升迈瑞超声的品牌形象、全面打开海外高端市场有着重要意义。

国内市场因地方财政资金紧张、医疗专项债发行规模大幅减少以及医疗设备更新项目等因素导致超声常规招标延误,使得2024年国内超声行业市场规模整体出现了双位数下滑。

但受益于国产首款全身应用超高端超声ResonaA20首年上市即放量4亿元的贡献,以及行业集中度的进一步提升,公司的国内超声业务在艰难的市场环境下实现了持平,市场占有率首次超过30%,进一步巩固了市占率第一的行业地位。

3、生命信息与支持产品线收入为135.6亿,同比-11.1%。

估算四季度产品线收入同比略有下滑。

海外市场产品线实现双位数收入增长,国内市场同样受到前述诸多因素影响,监护仪、呼吸机、输液泵等产品的市场规模在2024年出现了大幅度下滑,但得益于招标采购流程的日益合规化和集中化,以及公司数智化整体解决方案带来的独特竞争优势,在上述这些品类中,迈瑞进一步巩固了国内市场占有率第一的行业地位,并持续拉大和竞争对手之间的距离,其中微创外科业务还实现逆势同比增长超过30%。

03价值事务所一季报和全年展望

整体而言,2025一季报相比2024四季报没有特别大的改善,但有边际向好的趋势。

收入为82.37亿,同比-12.1%,增速仍在下降。

毛利率62.5%,同环比均不可比。

归母净利率为31.9%,同比-1.8pct,扣非净利率为30.7%,同比-1.7pct.

归母净利润26.29亿,同比-16.8%,扣非净利润25.31亿,同比-16.7%。

因为去年基数较高,今年一季度海外营收的同比增速不到5%,占总收入的比重进一步提高到47%。

一季度国内收入仍然同比下滑超过20%,较四季度有进一步的下滑。公司认为设备采购的需求从去年12月以来已经持续恢复,但从招标到收入确认的时间差相比过去明显拉长。

因为去年二季度的基数非常高,公司预计二季度收入利润会环比改善,并且将从三季度开始迎来同比增长。

目前公司24年的静态市盈率已经来到23.5倍,处于估值历史分位数的较低位置,按照公司的说法,业绩的最低点已经过去,市值也有望随之触底反弹。

04价值事务所拓普的一季报

最后简单说几句拓普,拓普今晚的一季报看起来暴雷了,收入同比+1.40%,环比-26.3%,净利润同比-12.4%,但是这和拓普本身并没有太大关系,主要是他的几个最大的大客户碰巧同时遭遇了销售低谷,都给拓普赶上了。

第一大客户特斯拉销量环比下滑32%;第二大客户赛力斯销量环比下滑超40%,收入环比腰斩;第三大客户理想销量环比下滑41.5%。

这三大客户估计要占拓普总收入的50%(前五大总共67%),这意味着一季度收入环比损失约为20%,随着这些大客户的销售情况恢复正常,拓普的业绩也会随之恢复。

因此不用太过担心,如果以后有进一步的信息,所长再及时和大家分享。

-------

成功的体系会涵盖历史大势洞察、宏观和市场分析、中观行业和微观企业研究,这也正是《所长会客厅》一直给大家提供的,持续跟踪宏观大势、行业和企业最近进展,对任何提问都有问必答,并尽可能的深度,最好是能讲透了背后逻辑的程度(完全就是私人助理的水准),更有很多前端不能讲或者不方便深入讲的内容,总之绝对物超所值,来了就知道了。

现在会客厅已有超过500位同学,有十几年的老投资者,也有专业会计师事务所的审计,还有私募的投资总监,可谓是人才济济。所长期待打造这样一个优秀的平台,让我们一起进行思维碰撞,在财务自由的道路上,一起携手同行。更多精彩问答及其他内容等你来会客厅查阅!

未经允许不得转载:头条资讯网_今日热点_娱乐才是你关心的时事 » 季度首次负增长,公认的超级成长白马,迈瑞医疗,还能行吗?